Serba Serbi Laporan Keuangan: Definisi, Fungsi, Jenis, Contoh, dan Aplikasi Pengatur Keuangan

foto ilustrasi--

Rp162.940

Jumlah liabilitas

Rp2.164.391

Jumlah ekuitas

Rp5.198.743

Jumlah liabilitas dan ekuitas

Rp7.363.134

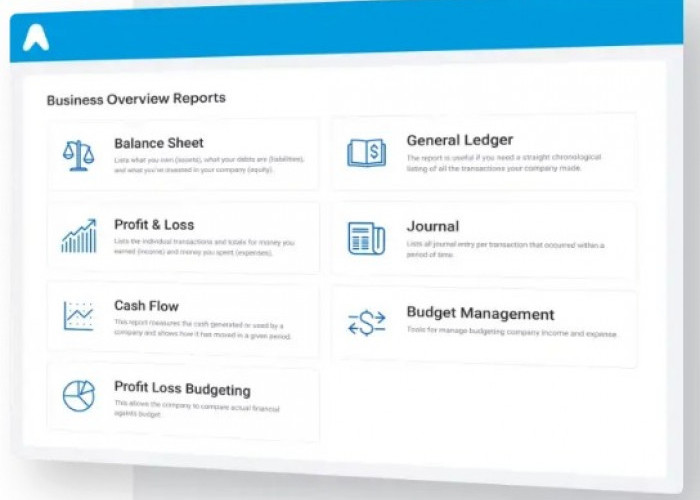

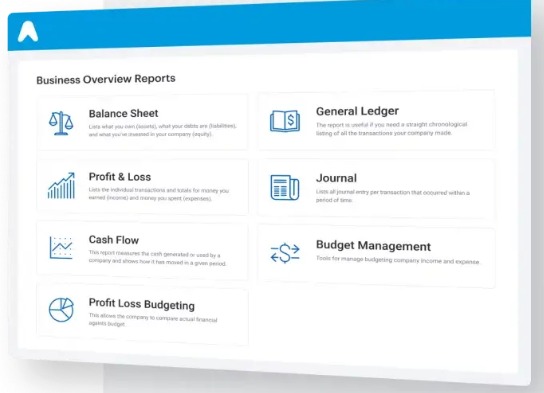

Contoh Jenis-jenis Laporan keuangan

Ada berbagai macam jenis laporan keuangan yang umum dibuat dan rata-rata memiliki karakteristik yang hampir sama. Pada kesempatan kali ini akan ada contoh laporan dengan format penggunaan neraca dalam perusahaan dagang, manufaktur dan juga jasa.

Meskipun mayoritas komponennya sama, ada hal yang membedakan yaitu pada bagian pos transaksinya. Untuk memahami secara lengkap sesuai dengan jenis-jenisnya, simak ulasan berikut.

●Laporan untuk Perusahaan Dagang

Sebagaimana namanya, perusahaan dagang adalah perusahaan yang berfokus dalam jual beli. Baik berupa barang ataupun makanan yang dibuat secara langsung oleh perusahaan tersebut.

Contoh berbagai macam jenis perusahaan yang masuk dalam kategori perusahaan dagang diantaranya air minum, produksi snack ringan dan lainnya. Untuk memudahkan dalam memberikan pemahaman mengenai contoh laporan keuangan perusahaan dagang.

Kini akan digunakan contoh perusahaan minuman yang di dalamnya ada beberapa komponen laporan keuangan sebagai berikut.

Aset

Bagian pertama yang perlu ada dalam laporan keuangan adalah aset. Ada dua jenis aset yang akan dimasukkan dalam laporan perusahaan perdagangan. Beberapa jenis aset tersebut diantaranya.

●Aset dengan kondisi lancar yang terdiri dari uang kas, setara kas, persediaan, piutang, PPN dan beberapa aset lancar lainnya.

●Aset dengan kondisi tidak lancar terdiri dari investasi pada perusahaan lain, beban yang telah ditangguhkan, fixed assets dan lainnya.

b.Liabilitas

Tidak hanya aset yang terdiri dari dua jenis, liabilitas yang menjadi bagian dari laporan keuangan juga terbagi menjadi 2 diantaranya;

●Liabilitas untuk jangka pendek yang di dalamnya memuat utang bank dalam waktu yang lebih pendek, beban akrual, utang jangka panjang, utang obligasi dan utang pembiayaan.

Sumber: